すぎさんの資産形成奮闘記(2021/01/22週)

どうも。すぎさんです。

今月から高配当株投資を始めています。

何で株を始めたのかについても少し触れつつ以下の内容でお送りします。

1.目標と手段

投資をするにあたってのモチベーションになる部分です。何のために投資をしているのかを見失うことがないように設定します。また目的が手段になったりしないように定期的に思い出すときに役立ったりする(と思う)。

目的、手段と短期、長期の目標を考えました。

(参考)本人スペック

・32才男性

・職業:会社員(2021年3月末で丸8年)

・年収:2020年は額面約600万円(≠手取り)

・家族形態:独身(現時点では結婚はしないつもり)

・関東在住

・車は非所持(購入予定なし)

・その他トピック

・貯金は約750万

・昨年何を思ったかマンションを購入(住宅ローン残債2100万ちょい)

・でかい買い物をしたことによりお金について色々調べることで金融リテラシー革命がおこる(当社比)

・個人的には安定職かつ独り身でまだ若いのでリスクは結構取れると考えています。(だからといって過剰にBETするかどうかは別ですが...)

目的:

①日々の生活費負担を少しでも軽くしたい

②老後不安(主に金銭面)からの脱却

目的については至極全うな内容です。昨年でかい買い物()をした影響で固定費が上がっており、節約生活をしていますが、それが少しでも楽にならないかなぁというところです。また昨今の年金事情(今まで通りに老後もらえる保証は正直ないかなと思っている)もあり、国から補助が出ない前提で将来のことを考える想定です。

手段:

①国内高配当株、外国株ETFに投資して雇用収入以外の収入源を作る

②つみたてNISAでインデックス投資して老後資金源にする(2020年9月から開始済)

①:国内高配当株(年配当4%)を目指します。また外国株は手入れも楽かつ分散も効いているETFで投資を行います。長期的な資産形成を行なう際の価格変動リスクを考慮し、年間投資予定額を月割りして積み立て投資を行います(ドルコスト平均法考えたやつ天才だと思う)。国内株は1株から購入が可能で手数料を気にせずに毎日手軽に購入できるネオモバイル証券、外国ETFは為替手数料が安いSBIネット銀行を利用できるSBI証券を使って行います。

②:お国の制度を活用してつみたてNISAで毎月インデックス投資を行います(月33,300円)。現在SBIネット証券でやっていますが、今週楽天証券(および楽天カード、銀行等)の開設申請を実施したので、準備でき次第、つみたてNISAは移行して楽天証券を活用しようと考えています。

短期(1年)目標:

①投資に慣れる(成功体験(配当金)や失敗体験(暴落や高値掴み)を経験する)

②淡々と積み立てを行い、目先の利益や損失に動じないメンタルを鍛える

①:兎にも角にもまずは経験だと考えています。今やってはいけないことは投資に対する躊躇です。投資初期は金額も少額ですので仮に大きな失敗もして致命傷にはならないと考えています。寧ろ早いうちに軽く転んでおいて、将来の大きな落とし穴に引っかからないようにする方がはるかに重要です。

②:昨年からインデックス投資は開始済みです。インデックス投資は長期スパンの投資ですので短期的には含み損を抱えることもあることを理解して投資を行っています。ですので、目の前の金額の変化に惑わされず固定額を淡々と粛々に投資していきます。つみたてNISAは基本的には鬼ホールドド安定のため、売るというテコ入れはしません。しかし、将来より良い投資先ができた場合に投資先の変更は検討する必要があります。

長期(10年)目標:

①年間配当金50万

②総資産黒転(生活に困らずに住宅ローンを繰上返済できる状態)

①:年4%前後の配当リターンを目標に1年で5万の配当金×10年ということで遅くても10年以内には年収50万アップが目標です。ただし、配当金再投資や年収の増加などにより、年々投資できる金額は増える想定をしています。市場次第ですが8年で税引き後50万が理想形です。

②:節約+投資(配当金)により、金融資産がローン残債を上回る状況にします。現在貯金もそこそこあるので、これも順当に7~8年くらいで達成可能な実現可能性のあるハードルだと考えています。

超長期(30年)目標:

・お金に困らない生活を送る

預貯金:総投資金額の15~20%くらいは持っておきたい

配当金:年間250万程度(毎月20万)あれば自由に暮らせそう

つみたてNISA:ファンドの成長と複利の力で順当にいけば1300万程度になっている予測

退職金:将来のことは流石にわからないです(1200~1300万とか?)

確定拠出年金:300~500万位と予想

個人年金:税金控除として使っていました。前回の記事でも書いていますが将来的に追加の積み立てを停止する予定です。停止できなかったら解約も考えます。

国の年金(もらえるか知らん):30年経つ頃には3回くらい破綻してそう

4重、5重の備えがあれば流石に安心です。

2.計画策定

具体的な投資計画を立てていきます。(少なくとも現時点の手持ち情報からできる最善策と本人は思っています)

投資金額:高配当投資は年間180万円(月15万円)を目標(つみたてNISAは別枠で月33,300円)

年末に国内株と外国ETFを50%になるようにポートフォリオを調整(為替レートあるから実際にやる時にどうすりゃいいのか..)

国内株は高配当銘柄(利回り3%~)で将来的にもバリバリ活躍していそうなところに投資。また株主優待がもらえる場合は優待利回りも考慮します(ただし優待>配当となる銘柄は厳選する)

外国ETFは当面は米国高配当ETFをメインに据えます(楽なため)。HDV、SPYDからスタートを切りましたが、VOOやQQQも今後は買う予定です。

つみたてNISA:SBIバンガードS&P500が9割、トッピングでe-maxis slim8資産均等を1割にしています。トッピングの理由は不動産に投資できるつみたてNISAの商品で最もマシな銘柄が8資産均等型だからです。別にS&P500オールインでも問題ないですが、何事も経験のため...楽天証券に移行した場合はe-maxis slimの全米orオールカントリーの2択になると思います。

年間投資予定額を計画したことにより、月15万円の投資が必要であることが分かりました。

国内国外で50%/50%の投資割合となっていますがあまり過程の割合は考慮せずに、年末の時点で比率良ければOKとする予定です。

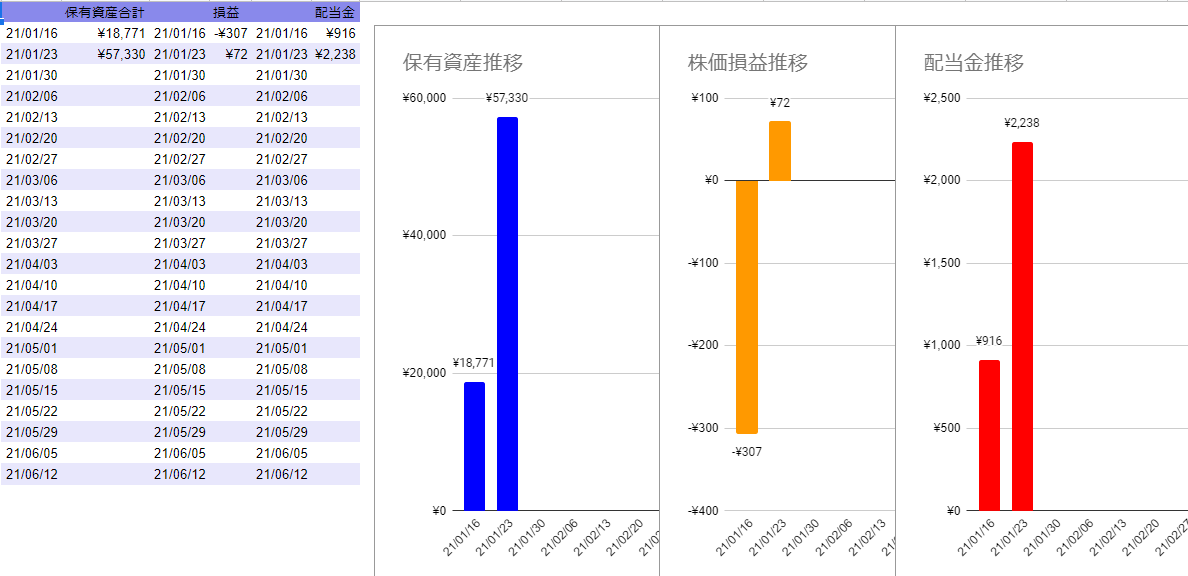

3.今週の実績

能書きほこれくらいにして今週の実績です。

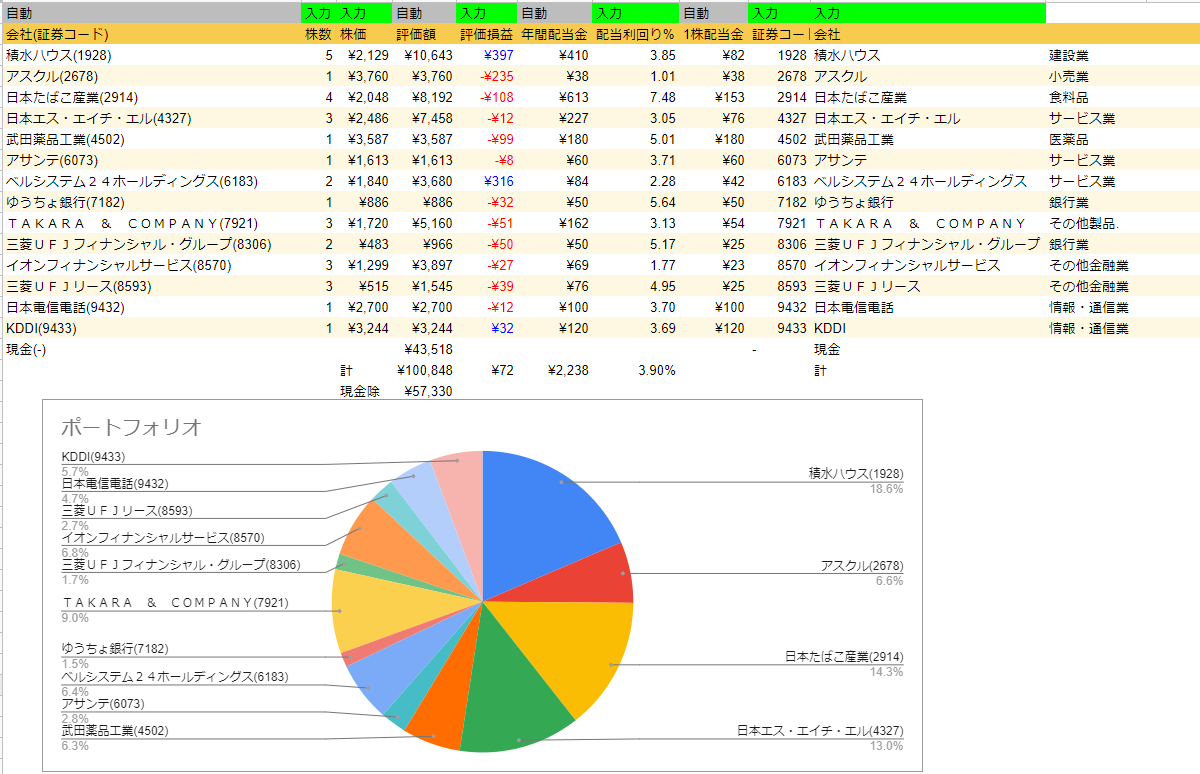

国内株:今週は10社の株を購入(下図は先週購入分も含まれており10社超えています)

基本的にはお堅いところ中心に購入しています。《積水ハウス》は1月に配当金が決定するため購入しています。株価もあがってますね。来週は2月、3月の配当金が決定する銘柄を優先的にピックアップする予定です。

4.終わりに

週次の結果はまとめやすいのでしばらくはこれで記事を更新する予定です。

投資も重要ですが、大事なのは毎月の種銭を用意できるかという点です。無理のない範囲で節約して資金をしっかり用意することに注力します。

また来週お会いしましょう。さようなら😺